О.В. Дынникова

Российские экономисты широко обсуждают вопрос: «Какой должна быть валютная политика Банка России, для того чтобы сохранялся и ускорялся экономический рост?» При этом возможности валютной политики как инструмента стимуляции экономического роста нередко сильно преувеличиваются.

В 2000—2001 гг. высокие мировые цены на сырье создали предпосылки для укрепления рубля и увеличили разрыв между прибыльностью сырьевого и несырьевого секторов экономики. Соответственно возникла опасность снижения конкурентоспособности российских производителей и роста доли сырьевого сектора в структуре российской экономики.

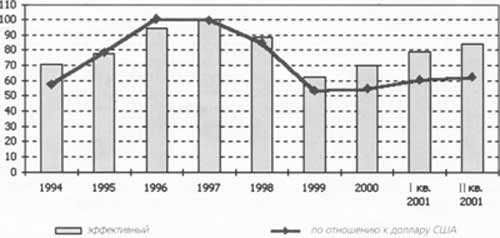

Банк России препятствовал укреплению рубля по отношению к доллару США, наращивая резервы. Так, в 2000 г. среднегодовой реальный обменный курс по отношению к доллару США все еще был на 45% ниже уровня докризисного 1997 г. (см. рис. 7). Отметим, что в результате ослабления евро и валют стрэн СНГ рост эффективного курса рубля в реальном выражении происходил значительно быстрее, чем рост курса по отношению к доллару, особенно во второй половине 2000 г. Поэтому среднегодовой эффективный реальный обменный курс в 2000 г. достиг 70% от уровня 1997 г.

Во II квартале 2001 г. реальный обменный курс составлял 63% от докризисного уровня по отношению к доллару США и 84% от докризисного уровня по отношению к корзине валют.

Таким образом, потенциальная конкурентоспособность российских производителей по отношению к американским товарам продолжает оставаться значительно выше докризисного уровня. Что же касается товаров европейских стран, то наиболее вероятным сценарием развития событий в ближайшем будущем является укрепление евро по отношению к доллару и рублю, а не сохранение противоположной тенденции.

Реальный обменный курс (1997 = 100).

Возникает вопрос: достаточно ли поддерживать слабый курс национальной валюты для обеспечения устойчивого экономического роста в долгосрочной перспективе? И ответ здесь скорее отрицательный.

Как известно, долгосрочный рост экономики определяется, прежде всего, темпами роста производительности труда и капитала, то есть факторами, слабо связанными с уровнем реального обменного курса. Конечно, сильно переоцененный реальный обменный курс, делающий неконкурентоспособной большую часть отечественной промышленности, может стать серьезной помехой для устойчивого развития экономики. Но есть ли основания утверждать, что российский рубль переоценен?

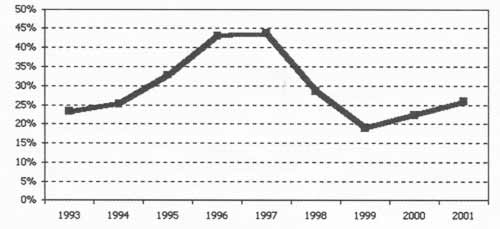

В 1996-1997 гг. и в начале 1998 г. рыночный курс российского рубля составлял около 45% от ППС, то есть находился на уровне вполне обычном для развивающихся стран и стран с переходной экономикой. В 1996 г. отношение курса к ППС, превышающее 40%, имели, например, Венгрия, Латвия, Польша, Чехия, Эстония, Корея, Малайзия, Турция, Мексика.

В результате кризиса 1998 г. курс рубля в % ППС резко снизился и в 1999 г. составил около 20% ППС. После этого курс в % ППС начал восстанавливаться благодаря росту дефлятора ВВП и в 2001 г., по оценкам автора, составил около 25% ППС (см. рис. 2). Таким образом, по мнению автора, нет никаких оснований утверждать, что причиной невысокой конкурентоспособности российской экономики и особенно обрабатывающей промышленности является или являлся чрезмерно переоцененный валютный курс. Ведь уровень конкурентоспособности отечественных производителей зависит далеко не только от уровня реального обменного курса.

Номинальный курс рубля, % ППС.

Нашумевшее исследование консалтинговой фирмы МакКинзи выявило, что переход на современные формы организации хозяйственной деятельности и небольшие вложения в модернизацию производства могли бы поднять производительность труда в России примерно в 3(!) раза. И, по мнению МакКинзи, рост производительности труда не происходит из-за отсутствия в России нормальной рыночной конкуренции. Возможно, оценки МакКинзи и несколько завышены, но тем не менее резервы увеличения эффективности российской экономики путем создания нормальной рыночной среды, по всей видимости, весьма значительны.

Таким образом, структурные реформы, стимулирующие нормальную рыночную конкуренцию, могут быть гораздо более эффективными для роста конкурентоспособности российской экономики, чем валютная политика. Более того, излишняя защита российских производителей от конкуренции с импортом может даже препятствовать росту производительности труда и капитала. Вполне понятно, что неэффективные российские предприятия, не желающие что-либо менять, всегда будут выступать за защиту от такой конкуренции, но в интересах ли экономики поддерживать неэффективные производства?

Отметим, что слабый курс не лечит и так называемую «голландскую болезнь», то есть значительный разрыв в прибыльности вложений в сырьевой и обрабатывающий секторы промышленности. Вследствие «голландской болезни» обрабатывающий сектор, у которого потенциал роста производительности труда и капитала гораздо выше, чем у сырьевого, страдает от недостатка инвестиций. Соответственно, экономический рост в долгосрочной перспективе замедляется.

Уровень реального обменного курса влияет на общий уровень конкурентоспособности российских производителей, не меняя соотношение прибыльности сырьевого и обрабатывающего секторов. Соответственно, причиной «голландской болезни» является не слишком сильный рубль, а недостаточное изъятие ренты в сырьевых секторах.

По оценкам Экономической экспертной группы, государство в настоящее время не изымает и половины ренты в нефтедобывающей промышленности. Можно с достаточной долей уверенности предположить, что и в других сырьевых отраслях ситуация не намного лучше. Таким образом, значительная часть избыточной прибыли, обусловленной не эффективным использованием труда и капитала, а доступом к природным недрам, остается, в распоряжении предприятий сырьевой отрасли.

Усиление налогообложения сырьевых секторов экономики в части серьезного увеличения рентных платежей позволило бы не только увеличить доходы правительства без увеличения налоговой нагрузки на несырьевой сектор экономики, но и решить проблему «голландской болезни». Снижение прибыльности сырьевого сектора способствовало бы улучшению структуры экономики за счет увеличения доли обрабатывающего, более наукоемкого сектора и, соответственно, более быстрому экономическому росту в долгосрочной перспективе.

Таким образом, валютная политика сама по себе не может обеспечить устойчивый экономический рост в долгосрочной перспективе, а может лишь не препятствовать ему, не допуская избыточного укрепления национальной валюты. Важно отметить, что избыточное ослабление национальной валюты, с одной стороны, не способствует более быстрому экономическому росту, а с другой стороны, имеет и отрицательные эффекты, которые могут быть значительными. К ним относятся и недостаток конкуренции, и инфляция, и низкие доходы населения, и дорогие импортные инвестиционные товары, и проблемы с выплатами по внешнему долгу.

Справедливости ради отметим, что объективно положительной особенностью заниженного обменного курса и, соответственно, импорта является повышение устойчивости экономики к внешним шокам. В случае ухудшения внешних условий заниженный импорт тем не менее будет профинансирован, вот только излишки валюты перестанут накапливаться в резервах. Однако дороговизна импорта невыгодна ни потребителям, ни предприятиям, стремящимся модернизировать производство.

Заметим, что для экономики далеко не безразлично, за счет каких факторов достигается один и тот же уровень реального обменного курса. Так, поддержание конкурентоспособности российских производителей за счет умеренного ограничения роста цен естественных монополий, при сохранении баланса между конкурентоспособностью и конкуренцией, можно только приветствовать. Разумное регулирование цен естественных монополий позволяет поддерживать российских производителей и ограничивать рост внутренних цен одновременно.

Поддержка низкого валютного курса посредством наращивания резервов Центральным банком, с одной стороны, сохраняет конкурентоспособность российской экономики и стимулирует импортозамещение, а с другой - ограничивает реальный внутренний спрос и провоцирует инфляцию.

Что же касается борьбы с укреплением рубля путем изъятия государством из экономики капитала в форме налогов и последующего хранения этих средств на счетах в ЦБ РФ или зарубежных банках, то этот способ менее инфляционен, чем интервенции Банка России. Однако он так же, как и предыдущий, ограничивает внутренний спрос. Кроме того, боясь снижения конкурентоспособности российской экономики в результате укрепления рубля, правительство может упустить шанс многократно повысить ее эффективность в случае альтернативного использования средств на цели проведения структурных реформ.

Далее отметим, что, вопреки расхожему мнению, наличие значительного отрицательного влияния умеренного укрепления рубля на динамику российского производства в среднесрочной перспективе далеко не очевидно.

Особенностью российской экономики является относительно слабая эластичность российского импорта по отношению к реальному обменному курсу. Важно подчеркнуть, что причиной масштабного уменьшения импорта после кризиса 1998 г. стало не только снижение уровня реального обменного курса, но и значительные структурные изменения в экономике *, связанные с исчезновением рынка ГКО/ОФЗ. Эти изменения выразились, в частности, в снижении доли оплаты труда в ВВП. По оценкам автора, более половины послекризисного уменьшения импорта объясняется именно структурным спадом, на прямую не связанным с уровнем реального обменного курса.

Не стоит думать, что любое снижение импорта свидетельствует об импортозамещении. Из базовых курсов микроэкономики известно, что рост цен на какой-либо товар всегда ведет к снижению спроса на него, но совсем не обязательно сопровождается ростом спроса на другие товары. Причина этого следующая: изменения относительных цен всегда имеют не только эффект замещения, но и эффект дохода.

Даже при полном отсутствии импортозамещения реальное ослабление национальной валюты не может не привести к сокращению импорта, которое в этом случае станет следствием снижения реальных доходов на фоне роста цен. Естественно, внутренний спрос на отечественные товары и услуги в рассматриваемом случае также снизится в силу эффекта дохода.

Реальное ослабление национальной валюты приводит к росту внутреннего спроса на национальные товары и услуги только в случае, когда положительный эффект замещения преобладает над отрицательным эффектом дохода.

Оценки автора показывают, что в России величина эластичности импорта товаров (в долларовом выражении) по отношению к реальному обменному курсу составляет 0,5. Соответственно, рост реального обменного курса на 1% при неизменных физических объемах ВВП приводит к снижению на 0,5% стоимости импорта, дефлированной на уровень внутренних цен.

То есть, относительное удешевление импортных товаров вызывает рост физических объемов импорта, но этот рост недостаточно велик для того, чтобы компенсировать эффект удешевления и увеличить реальные расходы на закупку импорта. Соответственно реальные затраты на импорт падают, а спрос на российские товары и услуги растет (при неизменном совокупном внутреннем спросе, выраженном в единицах отечественных товаров). Отметим, что в то время как совокупный внутренний спрос, выраженный в единицах отечественных товаров, остается фиксированным, реальный (дефлированный на уровень внутренних цен) совокупный спрос растет, что связано с относительным удешевлением импорта.

Неправильно было бы думать, что спрос растет на все российские товары и услуги. Это, несомненно, так для товаров и услуг, не испытывающих значительной конкуренции со стороны импорта (неторгуемых товаров). Товары же, конкурирующие с импортными аналогами, теряют свою конкурентоспособность. Однако даже в этом случае рост внутреннего спроса, связанный с укреплением рубля, смягчает негативный эффект потери конкурентоспособнию, что именно импортозамеще-ние было основным источником послекризисного роста ВВП, факты, по мнению автора, этого не подтверждают.

В 1998 г. физические объемы поставок товаров и услуг на внутренний рынок снизились значительно больше, а в 1999 г. выросли меньше, чем объемы экспорта. Более того, в 1999 г. поставки на внутренний рынок еще даже не достигли докризисного уровня.

А в 2000-2001 гг., когда рубль начал быстро укрепляться, рост поставок на внутренний рынок не только не замедлился, несмотря на потерю конкурентоспособности отечественными производителями, а даже значительно ускорился. Таким образом, отрицательного влияния реального укрепления рубля на совокупные поставки на внутренний рынок не наблюдалось.

Однако российский экспорт является преимущественно сырьевым и, соответственно, малочувствиности производителями, ориентированными на внутренний рынок.

Таким образом, в среднесрочной перспективе эффект роста внутреннего спроса, вызванного реальным укреплением рубля на фоне притока валюты в страну (в форме экспортных поступлений или иностранного капитала), преобладает над эффектом снижения конкурентоспособности российских производителей по сравнению с импортом, прежде всего, благодаря развитию сектора неторгуемых товаров (торговли, общественного питания, строительства), не конкурирующих или слабо конкурирующих с импортом.

В свете вышесказанного значительный рост поставок товаров и услуг на внутренний рынок в 2000 г. и в первой половине 2001 г., несмотря на ужесточение конкуренции с импортом, выглядит естественным.

Уравнение спроса на импорт

| Переменная | Коэффициент |

Стандартное отклонение | t-статистика | Вероятность |

| Константа | - 8,57 | 1,88 | -4,56 | 0,00 |

| Линейный тренд | 0,00390 | 0,00094 | 4,15 | 0,00 |

| Структурное снижение после кризиса * | -0,39 | 0,07 | - 5,80 | 0,00 |

| Логарифм физического объема ВВП | 0,77 | 0,11 | 6,86 | 0,00 |

| Логарифм реального обменного курса ** | 0,50 | 0,07 | 7,39 | 0,00 |

|

Примечание: Зависимая переменная: натуральный логарифм стоимости импорта товаров (в долл. США). Выборка: январь 1994 г. - сентябрь 2001 г. Количество наблюдений: 93. R-квадрат: 0,88. Статистика Дурбина-Ватсона: 1,80. * Переменная, принимающая значение 0 до июля 1998 г. включительно и 1 впоследствии. ** По отношению к доллару США. Рост показателя соответствует укреплению рубля. | ||||

Источники роста реального ВВП в 1996-2001 гг. (предыдущий год = 100)

| 1996 г. | 1997 Г. | 1998 г. | 1999 г. | 2000 г. | I пол. 2001 г. | |

| ВВП | 96,6 | 100,9 | 95,1 | 105,4 | 108,3 | 105,1 |

| Экспорт товаров | 100,1 | 101,8 | 99,7 | 109,4 | 110,2 | 102,0 |

| Прочее | 95,5 | 100,7 | 93,9 | 104,2 | 107,1 | 107,7 |

Отметим также, что вопреки широко распространенному убеждетельным к уровню реального обменного курса, по крайней мере, при «нормальных» уровнях мировых цен. Естественно предположить, что российская экономика вообще слабо реагирует на уровень реального обменного курса, а экономический рост в 1999-2001 гг. объясняется, главным образом, влиянием других факторов.

Таким образом, наличие значительного отрицательного влияния умеренного укрепления рубля на динамику российского производства в среднесрочной перспективе, по меньшей мере, не очевидно.

В то же время слабая реакция импорта на уровень относительных цен ни в коем случае не может рассматриваться как сколь-либо положительная черта российской экономики. Она свидетельствует лишь о том, что импорт уже заместил почти все, что в принципе мог, и отказываться от него в пользу отечественных товаров российские потребители не спешат. Кроме того, низкая эластичность импорта делает неизбежными резкие колебания валютного курса при значительных изменениях внешних условий.

К сожалению, можно констатировать, что в настоящее время рыночные механизмы настолько несовершенны, что валютная политика, направленная на стимуляцию производства посредством увеличения конкурентоспособности, слабо эффективна. В среднесрочной перспективе положительный эффект повышения конкурентоспособности сравним с сопутствующим отрицательным эффектом снижения совокупного внутреннего спроса.

Следовательно, нет оснований утверждать, что слабый рубль является ключевой предпосылкой устойчивого экономического роста. По всей видимости, неверно и то, что на экономическом росте пагубно сказывается умеренное укрепление рубля.

Валютная политика не может быть основным инструментом, стимулирующим экономический рост. Ее целью должен стать более-менее стабильный и не слишком завышенный реальный обменный курс. Ключевыми же факторами долгосрочного экономического роста являются налоговая и структурные реформы, обеспечивающие изъятие избыточной прибыли в сырьевых секторах и создание здоровой конкурентной среды.

ЧИТАЙТЕ ТАКЖЕ:

Классика сбережений - вклад в банке. Услуги на рынке валютных обменов FOREX. Дилинговые центры FOREX. Стратегии управления инвестиционным портфелем. Оптимальный выбор — фьючерсы. Отечественный рынок производных финансовых инструментов. Есть ли вечные ценности или имеет ли смысл инвестировать в золото, серебро, платину и платиноиды? Модели ипотечного кредитования и перспективы их применения. Зарубежная недвижимость. Домик у моря. Инфляция или укрепление рубля: какое из зол меньше? Золото как инструмент оптимизации инвестиционного портфеля.

Лучше банка может быть только… брокер!

Виды инвестиционных качеств ценных бумаг и методы их оценки

Ипотека. Сегодня это слово у всех на слуху. Однако далеко не все знают...

425 000 000 клиентов Facebook, которые не приносят доход

Патентная неизбежность для малого бизнеса

Первичный и вторичный рынки ценных бумаг

Ипотека: монополия или конкуренция

Что должен знать клиент, прежде чем заключить договор с банком

Инновационные программы должны быть подвергнуты "усушке"

В долгах как в шелках. Рост рынка потребительского кредитования.

В долгах как в шелках. Рост рынка потребительского кредитования. Правила денег от Уоррена Баффета, инвестора №1 в мире.

Правила денег от Уоррена Баффета, инвестора №1 в мире.