8 августа 2019 г.

Сосед, займите один новый носок! Так, может, два? Нет, на два у меня вложений не хватит! Может, в 2018… Так вы деньги по носкам ныкаете? Ну, вы, сосед, даете! Точнее, не даете своим деньгам расти. Для этого их нужно правильно вложить. И уж точно не в носок!

Все ожидают, что вот сейчас автор раскроет тайну финансового бытия! Поведает, как сидя на печи пальцем долбить кирпичи. И как после этого «вылетают» миллионы… Сразу открою глаза всем «внушаемым»: такие бизнес-схемы для того и служат, чтобы избавить инвесторов от их миллионов, тысяч и сотен рублей. Так что исполнять хит сезона «Сегодня мы с тобой хайпуем» не будем!

Здесь нет описания каких-то схем и верняков. Это только маленькое руководство, которое (возможно) подтолкнет вас в нужном направлении. Перед окончательным решением взвесьте не только все за и против, но и вес своего кошелька. А потянете ли?

В общем, напутственное слово сказал. Теперь можно и за написание основной инфы взяться: о том, куда вложиться в текущем и пока еще новом году. Поехали!

Если хочется чувствовать землю под ногами, тогда вкладывайте средства в банковские депозиты. Но эффективность такого канала инвестиций невысокая.

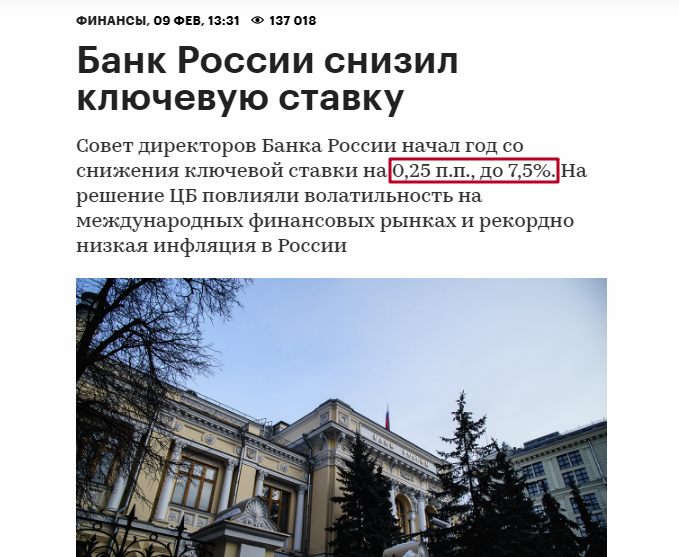

Из-за снижения темпов инфляции в России банки постоянно уменьшают процент по депозитам. В целом его величина зависит от действий ЦБ страны. А он уже на протяжении нескольких лет постоянно снижает базовую ставку. Вот и в этот раз главный финансовый регулятор «срезал» ее на 0,25%.

В результате на депозитах вы сможете поднять не более 7-8% годовых. Причем этот профит действует только для рублевых вложений. Долларовые, которые считаются более надежными, обеспечат вкладчику доход только в 1%.

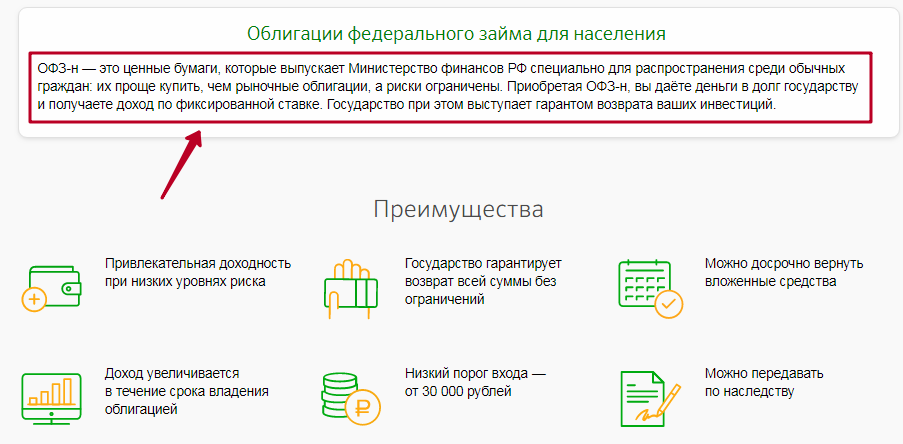

Более выгодный канал размещения средств – покупка облигаций федерального займа. То есть, дать свои деньги в долг родному государству. Оно и процент больший выплатит, и гарант понадежнее обеспечит. А еще полученный профит не облагается налогом.

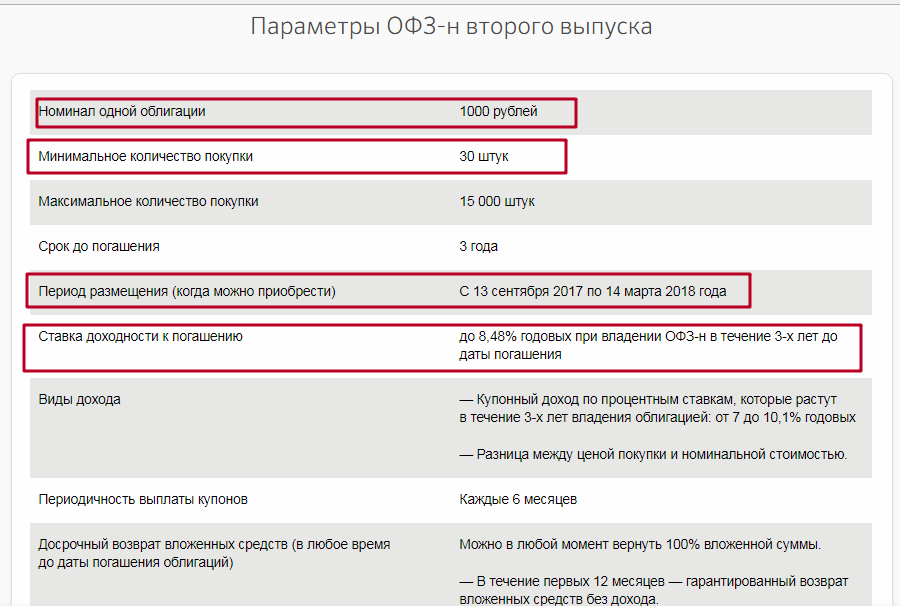

Стоимость ОФЗ для населения составляет 1 тыс. руб. за каждую. Сбербанк продает ценные бумагами «пачками» от 30 шт. Получается, что минимальная сумма для вложения в 2018 году – это 30 тыс. руб. При этом процентная ставка по ним составляет примерно 8,4%.

Период размещение – 3 года. За это время с ОФЗ вы получите 25% от вложений. Обратите внимание, что второй выпуск бумаг можно приобрести до 14 марта. Затем период их размещения закончится.

Тьфу ты! Кролики тут ни при чем. А вот банки – это не только маленький процент по депозитам. Также они предоставляют более ликвидные варианты для вложений.

Идете в банк, размещаете средства на своем ИИС, и затем сможете через этот счет покупать акции перспективных компаний. За брокерские услуги банки в среднем берут от 0,1%. Плюс к этому получаете от государства налоговый вычет в размере 13% от вашего «белого» дохода.

Сумма вложений через ИИС – от 50 тыс. руб. Доходность – как повезет!

Но леший его знает, какая там компания перспективная, а какая – фуфло! Может вы «тянете» в этой тематике, а многие точно профаны. Поэтому лучше отдать банку 1% прибыли и пусть его профессиональные трейдеры занимаются инвестированием ваших средств в акции.

В прошлом году таким образом на ИИС многие подняли до 20% профита.

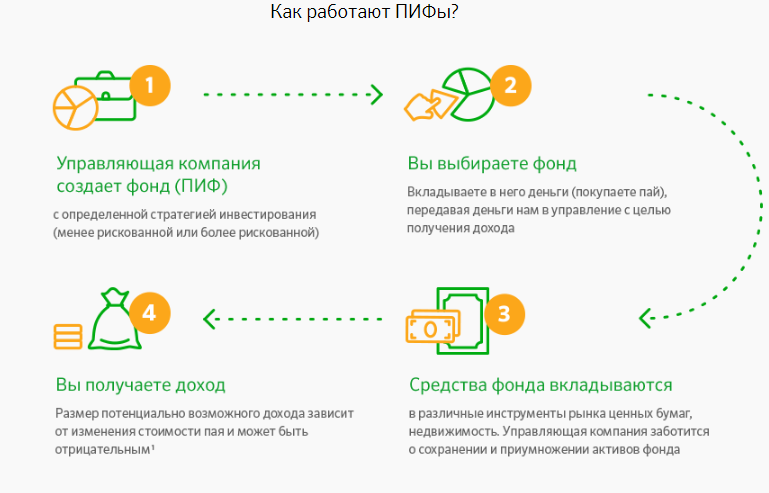

В этом случае вы становитесь владельцем части фонда. Каждый фонд разрабатывает собственный инвестиционный портфель, в котором рассказывается, как и куда будут вкладываться средства пайщиков.

Доля в ПИФ обеспечивает средний профит в размере 20-30%.

Смысл прост! Вместо того чтобы вкладываться в «осязаемые» слитки золота или серебра, вы покупаете их виртуальный эквивалент. Его стоимость привязана к цене драгметалла на рынке. Приобретая такой эквивалент, инвестор выплачивает государству НДС в 18%.

Обезличенный металлический счет – это больше способ сохранения средств, чем их приумножения.

Вся эта банковская мишура только в сон вгоняет! Поэтому немного взбодримся и пройдемся по более экстремальным каналам для вложения денег в 2018 году:

Это те организации, рекламу которых можно часто увидеть на столбах. Они специализируются на микрокредитовании населения под большие проценты. Но чтобы выдавать кредиты, нужно где-то брать средства. Для этого привлекаются деньги частных инвесторов.

МФО обеспечивает профит до 30% годовых. При этом уровень «прогорания» таких организаций довольно высок.

Да, и вот вам свежая новость по теме микрокредитования. Наверное, скоро МФО-лавочку прикроют.

В 2018 году остается актуальной тема стартапов. Инвестировать в перспективные проеы можно через первичное размещение акций (IPO). В этом случаем вам дорога прямиком на биржи ценных бумаг, где и происходит размещение.

Но такой вариант тоже скучный. Поэтому умниками (а может и умницами) выдуман более легкий вариант сервиса для привлечения инвестиций в стартапы. Например, TC online. Вот снимок выдачи проектов, выложенных на его полках.

Как видите, здесь размещены стартапы на любой вкус, геолокацию, процент и срок окупаемости. Но не забывайте, что никто не дает гарантии, что проект «выстрелит», запустится согласно представленному бизнес-плану. Поэтому риск остаться без вложений велик. Хотя я считаю, что это лучшая замена ярко выраженным хайповым «образованиям».

Да как ты поспел не рассказать о криптовалютах… Пожалуйста, только тише! Я уже не могу слышать звон этих криптовых монет. Особенно если они звенят в чужом кармане. А если серьезно, то о криптах сказано и говорится настолько много, что лучше помолчать. Тем более что наш сайт и так хорошо освещает данную тематику.

Я спросил у финансового консультанта в банке, куда посоветуете «влить» свои средства в 2018? На что специалист ответил, что «самый вернячок» - это инвестиции в себя. Например, можно инвестировать в расширение своих профессиональных возможностей и навыков. Тогда сделанные вложения точно скоро окупятся. Да и вкладывать в себя любимого намного приятнее.

ЧИТАЙТЕ ТАКЖЕ:

Классика сбережений - вклад в банке. Услуги на рынке валютных обменов FOREX. Дилинговые центры FOREX. Стратегии управления инвестиционным портфелем. Оптимальный выбор — фьючерсы. Отечественный рынок производных финансовых инструментов. Есть ли вечные ценности или имеет ли смысл инвестировать в золото, серебро, платину и платиноиды? Модели ипотечного кредитования и перспективы их применения. Зарубежная недвижимость. Домик у моря. Инфляция или укрепление рубля: какое из зол меньше? Золото как инструмент оптимизации инвестиционного портфеля.

Макроэкономика и валютные курсы. Построение факторной модели...

Операции коммерческих банков с ценными бумагами

"Bank Of America" сохраняет сильные позиции в США

Влияние изменения курса евро на экономику России

О вложении средств пенсионных фондов

Комитет банковского надзора Банка России.

Нефть - стратегическое оружие XXI века

Покупать сегодня в надежде расплатиться завтра

Еврокомиссия подозревает банки в картельном сговоре

Счета и депозиты

Банки в сети Интернет. Банковские услуги как сетевой товар

Появление и развитие Государственного банка в России

Процентный период по договору банковского вклада

Инновационные программы должны быть подвергнуты "усушке"

Ипотека: монополия или конкуренция

Банк как кредитная организация. Виды банков и их структура.

Федеральная резервная система США

Первичный и вторичный рынки ценных бумаг

Инвестиции, осуществляемые в форме капитальных вложений

Оценка кредитного портфеля банка

Ипотека. Сегодня это слово у всех на слуху. Однако далеко не все знают...

История о кредитных историях

МВФ и мировой экономический кризис

Государственное регулирование инвестиционной деятельности

"Другая дата" векселедержателю не друг.

Виды инвестиционных качеств ценных бумаг и методы их оценки

Негосударственные пенсионные фонды

Факторинговые и лизинговые операции

Патентная неизбежность для малого бизнеса

Мировая банковская система в условиях экономического спада

Виды процентных ставок

Лучше банка может быть только… брокер!

Перспективы применения проектного финансирования

Гарантийные программы правительства США

Обезличенные металлические счета

Юрий Хухашвили: «В банковской области у нас большой опыт»

425 000 000 клиентов Facebook, которые не приносят доход

Использование средств многомерного анализа для оценки кредитного портфеля...

Технологии ABBYY в российских банках

Бюро кредитных историй. Через прозрачность - к доверию.

Финансовые институты и финансовый рынок

Овердрафт - Вам все понятно?

Стандартные методы финансового анализа

Сущность инвестиционного процесса

Что должен знать клиент, прежде чем заключить договор с банком

Visa или MasterCard? Карту какой платежной системы выбрать?

Visa или MasterCard? Карту какой платежной системы выбрать? Кто на свете всех богаче? Анализ роста благосостояния в мире.

Кто на свете всех богаче? Анализ роста благосостояния в мире.